연봉 3천만원 계약 후 첫 월급, 기대보다 적은 금액에 당황하셨나요? 계약 연봉과 통장에 찍히는 실수령액 사이의 차이, 그 이유인 공제 항목들에 대해 자세히 알아봅니다.

연봉과 실수령액 왜 다를까

혹시 이런 경험 없으신가요? 사회생활을 막 시작했을 때, 또는 이직 후 첫 월급날, 기대했던 금액보다 턱없이 적은 액수가 통장에 찍힌 것을 보고 당황했던 경험 말입니다. 분명 연봉 계약서에는 3천만원이라고 적혀 있었고, 단순 계산으로는 월 250만원이 들어와야 할 것 같은데, 실제로는 220만원 남짓한 금액만 입금되는 상황이죠. 왜 이런 차이가 발생하는 걸까요?

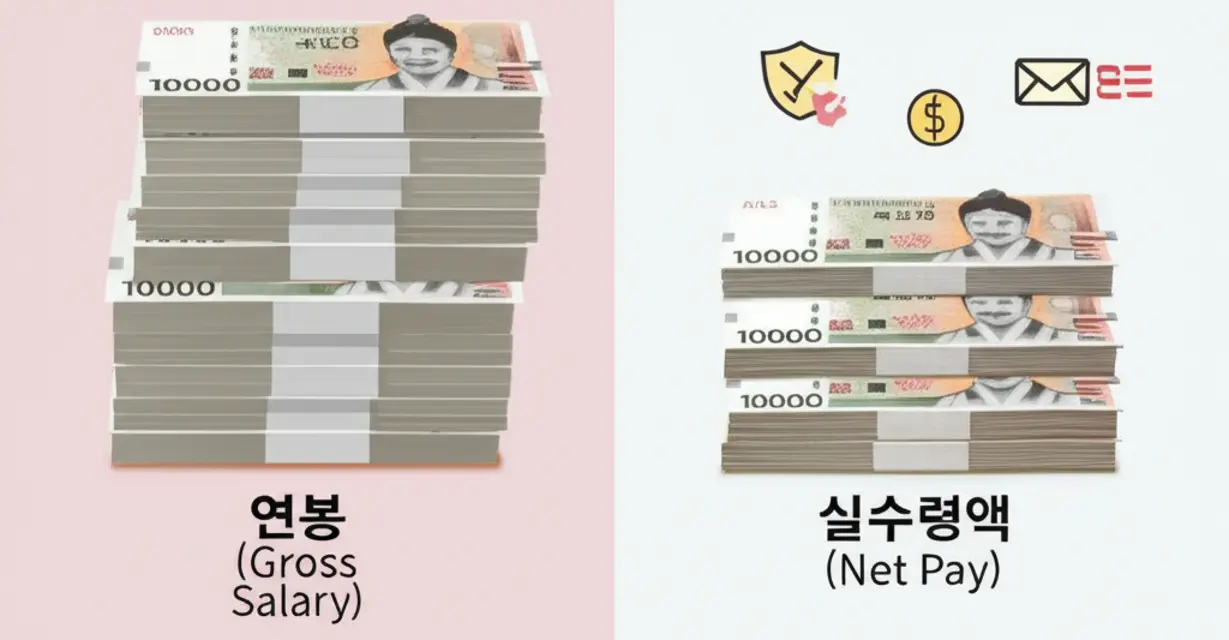

결론부터 말하자면, 우리가 계약하는 연봉은 세금과 각종 공제 항목들이 빠지기 전 금액, 즉 세전 금액입니다. 반면, 실제 통장에 입금되는 월급은 이러한 공제 항목들이 모두 제외된 후의 금액, 바로 세후 금액 또는 실수령액이라고 부릅니다. 이처럼 연봉과 실수령액 사이에 차이가 발생하는 가장 큰 이유는 바로 국가에서 의무적으로 납부하도록 정한 법정 의무 공제 항목들 때문입니다.

마치 마트에서 물건 가격표만 보고 계산대에 갔더니 부가세가 붙는 것과 비슷하다고 할까요? 연봉 계약서의 숫자가 전부 내 돈이 아니라는 사실, 조금 씁쓸하지만 현실입니다. 그럼 도대체 내 월급에서 어떤 항목들이, 얼마나 빠져나가는 걸까요? 다음 장에서는 이 법정 의무 공제 항목들에 대해 속 시원하게 파헤쳐 보겠습니다.

월급에서 꼭 빠져나가는 공제 항목들

그렇다면 구체적으로 어떤 항목들이 월급에서 빠져나가는 걸까요? 월급 명세서를 보면 마치 약속이라도 한 듯 매달 공제되는 단골손님들이 있습니다. 바로 4대 보험과 세금입니다.

먼저 4대 보험부터 살펴보겠습니다.

- 국민연금: 노후 대비를 위한 사회보험이죠. 월 소득의 4.5%를 근로자가 부담합니다.

- 건강보험: 병원비 부담을 덜어주는 고마운 존재입니다. 월 소득의 약 3.545%가 공제됩니다.

- 장기요양보험: 고령이나 노인성 질병 등으로 도움이 필요한 분들을 지원합니다. 건강보험료의 12.95%가 추가로 나갑니다.

- 고용보험: 실직 시 실업급여 지급 등을 위한 보험입니다. 월 소득의 0.9%를 부담하게 됩니다.

다음은 세금입니다.

- 근로소득세: 국가 운영에 필요한 재원 마련을 위해 납부하는 세금입니다. 소득 수준과 부양가족 수에 따라 ‘근로소득 간이세액표’를 기준으로 정해진 세율에 따라 원천징수됩니다. 소득이 높을수록 세율도 높아지는 구조입니다.

- 지방소득세: 근로소득세의 10%에 해당하는 금액을 지방자치단체에 납부하는 세금입니다.

여기서 잠깐, 비과세 항목이라는 것도 있습니다. 식대(월 20만원 한도), 차량유지비(월 20만원 한도) 등이 대표적인데요. 이름 그대로 세금을 부과하지 않는 소득입니다. 이 비과세 항목 금액만큼은 4대 보험료나 소득세 계산 시 기준 금액에서 제외되거나 영향을 주어, 결과적으로 공제액을 약간이나마 줄여주는 역할을 합니다. 똑같은 연봉이라도 비과세 항목이 얼마냐에 따라 실수령액이 달라지는 이유죠.

내 실수령액 정확히 계산하는 법

자, 그럼 내 통장에 실제로 얼마가 찍히는지, 그 예상 실수령액을 직접 계산해 볼까요? 가장 간편한 방법은 역시 온라인 임금 계산기를 활용하는 것입니다. 포털 사이트 등에서 ‘연봉 계산기’ 또는 ‘임금 계산기’를 검색하면 쉽게 찾을 수 있습니다.

계산기에 필요한 정보는 크게 세 가지입니다.

- 연봉 총액: 계약된 연봉 금액을 입력합니다.

- 비과세액: 월별 비과세 항목 금액 (예: 식대 20만원)을 입력합니다. 이전 장에서 설명했듯, 이 금액은 세금 및 보험료 계산에서 제외될 수 있습니다.

- 부양가족 수: 본인을 포함한 부양가족 수를 넣습니다. 정확한 계산을 원한다면 주민등록등본 등을 참고해야 하지만, 간단한 추정을 원한다면 기본값인 본인 1명으로 설정하는 것이 편리합니다.

예시로 연봉 3천만원(월 250만원, 비과세 식대 20만원 포함 가정)을 계산기에 넣어보면 어떨까요? 앞서 살펴본 공제 항목들을 제하게 됩니다. 국민연금 약 112,500원, 건강보험 약 88,620원(장기요양보험료 약 11,470원 포함), 고용보험 22,500원, 그리고 근로소득세와 지방소득세(소득 및 부양가족 기준 따라 변동, 여기서는 약 34,680원 가정) 등을 모두 제하고 나면 월 실수령액은 대략 222만원 정도가 됩니다. (2,500,000 – 112,500 – 88,620 – 11,470 – 22,500 – 34,680 = 2,230,230원, 계산기마다 약간의 차이는 발생할 수 있습니다).

물론 연봉이 높아지면 실수령액도 늘어납니다. 예를 들어 30대 남성의 평균 연봉이 5천만원대 후반, 여성이 4천만원대 초반이라고 할 때, 실수령액 자체는 3천만원보다 훨씬 많겠죠. 하지만 명심해야 할 것은, 연봉이 오를수록 세금과 4대 보험료 부담 또한 가파르게 증가한다는 사실입니다. 소득세율 구간이 달라지고 보험료 상한선에 가까워지기 때문입니다.

이런 계산기 결과는 어디까지나 ‘예상치’입니다. 개인별 공제 조건이나 회사의 급여 정책에 따라 약간의 차이가 발생할 수 있으니, 가장 정확한 내역은 매달 회사에서 받는 월급 명세서를 통해 직접 확인하는 것이 필수입니다.

마무리

연봉 계약 시 제시된 금액은 세전 금액이며, 실제 수령액은 4대 보험료와 소득세 등이 공제된 후의 금액입니다. 국민연금, 건강보험, 고용보험 등과 근로소득세, 지방소득세가 대표적인 공제 항목입니다. 정확한 실수령액은 온라인 계산기나 급여명세서를 통해 확인할 수 있으며, 이를 이해하는 것은 재정 계획의 첫걸음입니다.