주택연금은 집을 담보로 생활 자금을 받는 노후 대비책입니다. 계산기는 간단한 정보 입력으로 예상 수령액을 쉽게 확인할 수 있도록 돕습니다.

주택연금 제도란 무엇인가

요즘 “인구 절벽”이니 “초고령 사회”니 하는 이야기, 귀에 못이 박히도록 들으셨죠? 통계청 자료를 굳이 찾아보지 않아도, 주변만 봐도 어르신들이 늘어나는 게 확 느껴질 겁니다. 이런 사회 변화 속에서 집은 있는데 매달 쓸 돈이 부족한 고령층을 위한 든든한 대안으로 급부상한 것이 바로 주택연금 제도입니다.

아니, 이게 무슨 마법 같은 이야기냐고요? 쉽게 말해 이렇습니다. 내가 살던 집에 계속 살면서, 그 집을 담보로 한국주택금융공사에서 매달 생활 자금을 지급받는 구조예요. 집을 팔지 않고도, 내 소유의 집에 계속 머무르면서 매달 현금을 받는 이 ‘신기한’ 방식 덕분에, ‘내 집’이라는 자산이 단순한 거주 공간을 넘어 훌륭한 노후 생활비 재원이 될 수 있죠. 예전처럼 자녀에게만 노후를 기대는 시대는 이제… 좀 그렇잖아요? 내 집으로 내 노후를 스스로 책임지는, 아주 스마트한 방법인 셈입니다.

주택연금은 단순히 돈만 주는 게 아닙니다. 지급 방식도 확정 기간형, 종신형, 정액형 등 본인 상황에 맞춰 꽤나 다양하게 고를 수 있다는 장점도 있고요. 마치 매달 꼬박꼬박 들어오는 월급처럼 안정적인 현금 흐름을 만들어주니, 노후 자금 걱정을 확 덜 수 있는 거죠. 자, 그럼 이런 주택연금, 과연 나도 가입할 수 있을까요? 다음 장에서 그 궁금증을 해결해 드리겠습니다.

주택연금 가입 요건 및 신청 절차

주택연금 개념을 이해했다면, 이제 ‘내가 과연 자격이 될까?’ 궁금하실 겁니다. 너무 어렵게 생각할 필요 없습니다. 가입 요건, 생각보다 합리적입니다.

주요 자격은 딱 세 가지. 첫째, 만 55세 이상 연령 기준입니다. 배우자 중 한 명만 넘어도 되니, 아직 젊은 형님들도 미래 대비로 고려해볼 만하죠. 둘째, 본인 또는 배우자의 실제 거주 요건. 전월세 주고 있다면 안 됩니다. 셋째, 주택 가격 12억 원 이하(공시가격 기준)입니다. 꽤 현실적인 기준입니다.

자격이 된다면 다음은 신청 절차입니다. 괜히 복잡하게 느껴지시나요? 한국주택금융공사 홈페이지에서 간편하게 진행할 수 있습니다. 온라인으로 신청서를 작성하고 제출하면, 공사에서 담보 주택 심사를 진행합니다. 이후 보증서가 발급되면, 이제 은행에서 연금을 수령하시면 됩니다.

어떠신가요? 생각보다 문턱이 높지 않죠? 중요한 건 직접 계산해보고 자신에게 최적화된 플랜을 세워보는 겁니다. 다음 장에서는 그 핵심 도구, 바로 주택연금 계산기 활용법을 알려드릴게요.

주택연금 예상 연금액 계산기 활용법

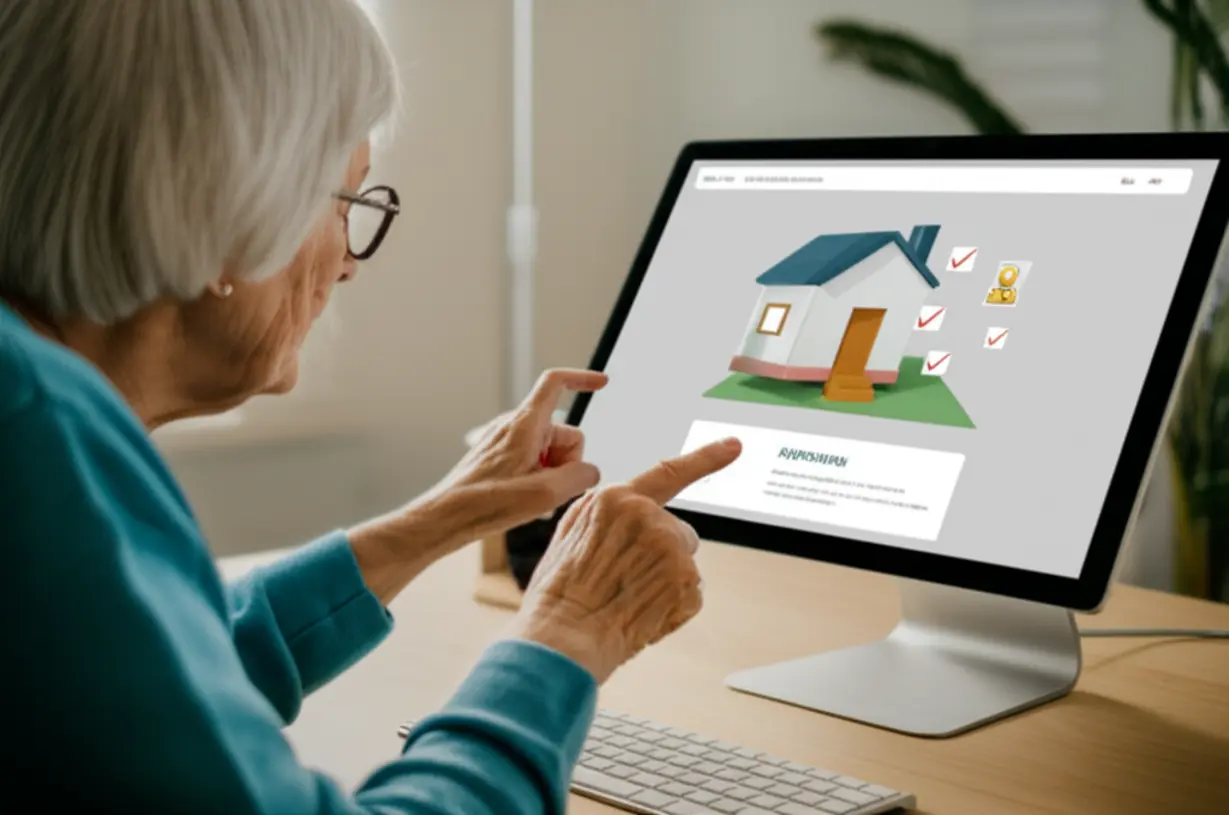

지난번 주택연금 가입 요건과 절차를 살펴봤으니, 이제 가장 궁금한 질문이죠? “대체 얼마를 받을 수 있는 건데?” 주택 시가, 가입 나이, 지급 방식 등 변수가 많아 정확한 금액을 알기 어렵습니다. 이럴 때 필요한 게 바로 주택연금 예상 연금액 계산기입니다.

막연한 기대 대신 실제 수령액을 가늠할 수 있게 해주는 이 계산기는 필수죠. 한국주택금융공사 홈페이지에서 ‘예상 연금 조회’ 또는 ‘주택연금 계산기’를 찾아보세요. 메인 화면이나 주택연금 메뉴에서 쉽게 찾을 수 있습니다.

사용법은 간단합니다. 아래 정보를 입력하면 됩니다:

- 주택 시가: 보유 주택 가치 (시세 검색 기능 활용)

- 가입 나이: 본인 또는 배우자 중 연소자 기준 만 나이

- 지급 방식: 종신지급, 확정기간 등 선택

다양한 시뮬레이션을 통해 최적의 조건을 찾아보세요. 마치 차 구매 전 시승하듯, 실제 신청 전 계산기 활용은 성공적인 노후 계획의 첫걸음입니다. 자, 당신의 주택연금은 과연 얼마일까요?

마무리

주택연금은 거주하던 집에서 노후 자금을 확보하는 유용한 제도입니다. 만 55세 이상 소유주라면 가입 요건을 확인하고 한국주택금융공사 홈페이지에서 계산기를 활용해 예상 수령액을 미리 알아보세요. 제도의 장점과 주의 사항을 충분히 이해하고 나에게 맞는 노후 생활 설계를 하시길 바랍니다.